- Statul îți poate întoarce o parte din banii cheltuiți în 2025. Cum poți beneficia de noile facilități fiscale?

- Totul despre ajutorul de şomaj şi sprijinul pentru recalificare

- Te poate concedia angajatorul peste noapte? Ce spune legea din Republica Moldova și ce drepturi ai

- Primul fond de pensii facultative, avizat în Moldova

25 martie - termenul limită de prezentare a Declarației cu privire la impozitul pe venit

Mai sunt zile numărate până la expirarea termenului de prezentare a Declarației cu privire la impozitul pe venit pentru perioada fiscală 2023 de către persoanele juridice și cele fizice, care practică activitate de întreprinzător, precum și de către contribuabilii care desfășoară activitate profesională. Serviciul Fiscal de Stat atenționează că declarația se prezintă în mod obligatoriu, prin metode automatizate de raportare electronică. Cei care nu se vor conforma, riscă să fie amendați. În ce constau amenzile, află din articol.

Cine este obligat să prezinte Declarația cu privire la impozitul pe venit în Republica Moldova?

Dreptul de a prezenta Declaraţia persoanei fizice cu privire la impozitul pe venit îl au toţi contribuabilii. Dar obligația revine următoarelor categorii:

- persoanele fizice care au obligaţii privind achitarea impozitului;

- persoanele care practică activitate profesională;

- persoanele fizice rezidente care au utilizat scutirea personală și au obținut venituri impozabile anuale mai mari de 360.000 de lei pe parcursul perioadei fiscale de declarare;

- persoanele fizice rezidente care direcţionează un cuantum procentual din impozitul pe venit calculat anual la buget;

- persoanele fizice nerezidente care obţin venituri conform art.74 din Codul Fiscal.

- persoanele juridice rezidente, inclusiv cele specificate la art. 512 şi 513, cu excepţia autorităţilor publice şi instituţiilor publice, indiferent de prezenţa obligaţiei privind achitarea impozitului;

- formele organizatorice rezidente cu statut de persoană fizică, potrivit legislaţiei, indiferent de prezenţa obligaţiei privind achitarea impozitului;

- reprezentanţa permanentă a nerezidentului în Republica Moldova, indiferent de prezenţa obligaţiei privind achitarea impozitului.

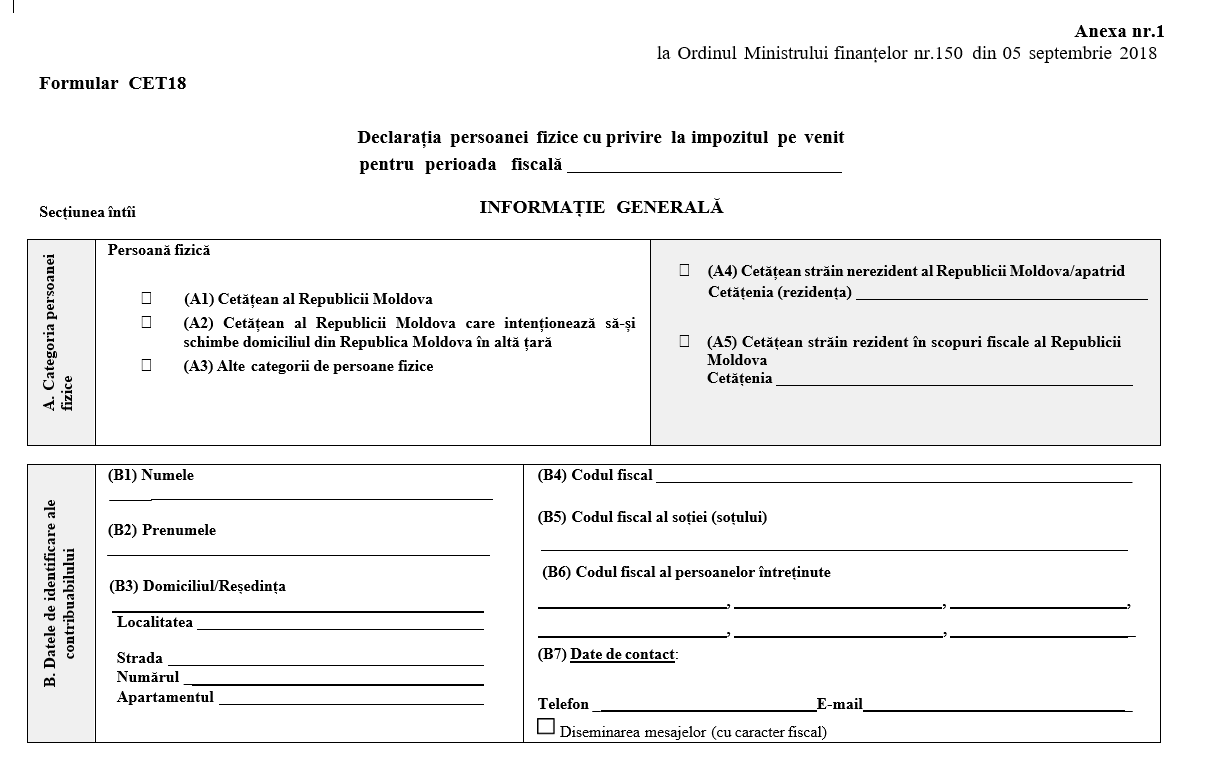

Important! Persoanele fizice rezidente care nu au datorii la impozitul pe venit pentru perioadele fiscale anterioare sunt în drept de a desemna un cuantum procentual de 2% din suma impozitului pe venit calculat anual la buget către unul dintre beneficiarii desemnării procentuale. Poți descărca Declarația cu privire la impozitul pe venit pentru a o completa și prezenta Serviciului Fiscal de Stat, până pe 25 martie, inclusiv.

Adresa contribuabilului trebuie indicată în darea de seamă fiscală, dacă este specificat codul fiscal și numele acestuia?

Potrivit Regulamentului privind modul de completare a Declaraţiei persoanei fizice cu privire la impozitul pe veni, în poziția B3 din secțiunea întâi a documentului, în mod obligatoriu se indică domiciliul sau reşedinţa persoanei fizice. Totodată, în conformitate cu prevederile Codului Fiscal, darea de seamă fiscală se consideră recepţionată de organul fiscal în cazul în care contribuabilul prezintă dovezi în acest sens: un exemplar de dare de seamă fiscală cu menţiunea organului fiscal că a primit-o, o recipisă eliberată de organul fiscal, avizul poştal, o recipisă electronică de confirmare a acceptării acesteia în sistemul informaţional al Serviciului Fiscal de Stat, etc.

Contribuabilul sau reprezentantul acestuia, persoana lui cu funcţie de răspundere semnează darea de seamă fiscală, asumându-și răspunderea prevăzută de lege pentru prezentarea de date şi informaţii false sau eronate.

Persoana fizică este obligată să prezinte Declarația cu privire la impozitul pe venit dacă a avut două și mai multe locuri de muncă în decursul perioadei fiscale?

Conform prevederilor Codului Fiscal, sunt obligate să prezinte Declarația cu privire la impozitul pe venit persoanele fizice:

- care au obligaţii privind achitarea impozitului;

- care direcţionează un cuantum procentual din impozitul pe venit calculat anual la buget;

- persoanele fizice rezidente care au utilizat scutirea personală și au obținut venituri impozabile anuale mai mari de 360.000 de lei pe parcursul perioadei fiscale de declarare.

Respectiv, persoana fizică nu este obligată să prezinte declarația cu privire la impozitul pe venit, dacă pe parcursul anului va obține venit impozabil sub formă de salarii la locul de muncă de bază sau prin cumul, sub formă de venituri obţinute din prestarea serviciilor şi/sau lucrărilor efectuate.

Persoanele fizice care au beneficiat de pensie și de salariu de la un singur loc de muncă sunt obligate să prezinte Declarația?

În venitul brut nu se includ anuităţile sub formă de drepturi de asigurări sociale achitate din bugetul asigurărilor sociale de stat şi drepturi de asistenţă socială achitate din bugetul de stat, specificate de legislaţia în vigoare, inclusiv primite în baza tratatelor internaţionale la care Republica Moldova este parte.

Astfel, conform normelor legislative, persoana fizică care a obținut venit sub formă de salariu de la un singur loc de muncă și concomitent a beneficiat de pensie nu are obligația de a prezenta Declarația cu privire la impozitul pe venit, dacă nu are obligaţii privind achitarea impozitului și veniturile impozabile anuale nu sunt mai mari de 360.000 de lei pe parcursul perioadei fiscale de declarare. Însă, în cazul în care au fost admise erori la calcularea și reținerea impozitului pe venit din salariu, la persoana fizică apare obligația achitării impozitului și, astfel, apare obligația de a prezenta darea de seamă fiscală.

Donațiile sau moștenirile se includ în darea de seamă fiscală?

Patrimoniul primit de către persoanele fizice ale Republicii Moldova cu titlu de donaţie sau de moştenire, cu excepţia donaţiilor efectuate conform art. 901 alin. (31) din Codul Fiscal, reprezintă sursă de venit neimpozabilă. Reținerea finală a impozitului, în mărime de 6% din mărimea sumei mijloacelor băneşti donate persoanelor fizice, scutește beneficiarul veniturilor de la includerea lor în componența venitului brut, precum şi de la declararea acestora. Astfel, ținând cont de prevederile menționate, patrimoniul primit cu titlu de donație sau moștenire de către persoana fizică rezidentă nu urmează a fi declarat, respectiv, nu apare obligația de a fi inclus în Declarația cu privire la impozitul pe venit.

Cine va achita impozitul pe venit și va prezenta Declarația minorului dacă a înregistrat venit impozabil?

Potrivit art. 26 alin.(1) din Codul Civil, capacitatea deplină de exercițiu începe la data când persoana fizică devine majoră, adică la împlinirea vârstei de 18 ani. Toate actele juridice pentru şi în numele minorului până la împlinirea vârstei de 14 ani pot fi încheiate doar de părinte, adoptator sau tutore, în condiţiile prevăzute de lege. Minorul care a împlinit vârsta de 14 ani încheie acte juridice cu încuviinţarea părintelui, adoptatorului sau a curatorului, iar în cazurile prevăzute de lege, şi cu încuviinţarea autorităţii tutelare.

Operațiunile de încasare, de plată şi de administrare a mijloacelor băneşti efectuate în numele minorului care nu are capacitate deplină de exerciţiu se fac exclusiv prin contul deschis pe numele acestuia, dacă legea nu prevede altfel pentru anumite categorii de plăţi. Astfel, reieșind din cele expuse, în cazul în care minorul a înregistrat venit impozabil, Declarația cu privire la impozitul pe venit urmează a fi prezentată de către unul dintre părinții minorului, adoptatorul sau tutorele acestuia. Achitarea impozitului în numele acestuia urmează a fi efectuată exclusiv prin contul deschis pe numele acestuia.

Câștigurile de la loterii şi/sau pariuri sportive trebuie declarate?

Dat fiind faptul că reținerea impozitului pe venit din câștigurile de la loterii şi/sau pariuri sportive este finală, art. 901 alin. (33) din Codul Fiscal prevede că persoana fizică nu va fi obligată să includă veniturile date în Declarația cu privire la impozitul pe venit (Formularul CET 18).

Cum se prezintă darea de seamă fiscală și ce documente urmează a fi anexate pentru confirmarea veniturilor declarate?

Darea de seamă fiscală se prezintă utilizând, în mod obligatoriu, metode automatizate de raportare electronică, în forma şi în modul reglementat de Serviciul Fiscal de Stat. Instituția prestează un spectru larg de servicii fiscale electronice destinate contribuabililor, persoane fizice, în materie de raportare fiscală şi acces on-line la informaţii cu privire la obligaţiile fiscale curente, precum şi alte informaţii utile. Serviciile fiscale electronice sunt menite să simplifice accesul la informaţie şi procesele de interacţiune a contribuabililor cu Serviciul Fiscal de Stat. Accesează toate serviciile fiscale electronice aici.

Legislația fiscală și Regulamentul privind modul de completare a Declarației (Formularul CET 18), aprobat prin Ordinul Ministerului Finanțelor nr.150/2018, nu prevede anexarea documentelor confirmative în scop de confirmare a veniturilor declarate.

Ce sancțiuni riscă persoanele care prezintă Declarația după termenul de 25 martie?

Nerespectarea modului de întocmire şi de prezentare a dării de seamă fiscale se sancţionează cu o amendă de la 200 la 400 de lei pentru fiecare dare de seamă fiscală, dar nu mai mult de 2000 de lei pentru toate dările de seamă fiscale, aplicată contribuabililor specificaţi la art. 232 lit. b) din Codul Fiscal şi cu amendă de la 500 la 1000 de lei pentru fiecare dare de seamă fiscală, dar nu mai mult de 10.000 de lei pentru toate dările de seamă fiscale, aplicată contribuabililor specificaţi la art. 232 lit.a) şi c) din Cod.

Sancțiunea prevăzută la art. 260 alin. (1) din Codul Fiscal se va aplica ținând cont de prevederile art. 231 alin. (4) și art. 235 alin. (11) din Cod. Conform art. 3011 alin. (2) din Codul Contravențional, neprezentarea în termenul stabilit de legislaţie a dării de seamă fiscale şi a informaţiei aferente raporturilor de muncă pentru stabilirea drepturilor sociale şi medicale se sancţionează cu amendă de la 6 la 12 unităţi convenţionale aplicată persoanei cu funcţie de răspundere. Totodată, pentru neplata impozitului şi taxei în termenul stabilit conform legislației fiscale se aplică o majorare de întârziere (penalitate), în conformitate cu art. 228 alin. (2) din Codul Fiscal.

Dar, ce riscă cei care nu au declarat veniturile și nici nu au achitat impozitele, conform legislației fiscale?

Contribuabilul este obligat să întocmească şi să prezinte Serviciului Fiscal de Stat şi serviciului de colectare a impozitelor şi taxelor locale dările de seamă fiscale prevăzute de legislaţie, iar conform art. 8 alin. (2) lit. e) din Codul Fiscal, să achite la buget, la timp şi integral, sumele calculate ale impozitelor şi taxelor, asigurând exactitatea şi veridicitatea dărilor de seamă fiscale prezentate.

În cazul în care persoana a avut obligația de a prezenta darea de seamă fiscală și a achita impozitul/taxa în buget conform legislației fiscale, însă se constată că aceasta s-a eschivat de la calculul și de la plata impozitelor și taxelor, va fi aplicată sancțiunea prevăzută la art. 260 alin. (1) și art. 261 alin.(5) din Codul Fiscal.

Conform prevederilor art. 260 alin. (1) din Codul fiscal, nerespectarea modului de întocmire şi de prezentare a dării de seamă fiscale se sancţionează cu o amendă de la 200 la 400 de lei pentru fiecare dare de seamă fiscală, dar nu mai mult de 2000 de lei pentru toate dările de seamă fiscale, aplicată contribuabililor specificaţi la art. 232 lit. b), şi cu amendă de la 500 la 1000 de lei pentru fiecare dare de seamă fiscală, dar nu mai mult de 10.000 de lei pentru toate dările de seamă fiscale, aplicată contribuabililor specificaţi la art. 232 lit. a) şi c).

De asemenea, potrivit art. 261 alin. (5) din Codul Fiscal, eschivarea de la calculul şi de la plata impozitelor, a primelor de asigurare obligatorie de asistenţă medicală şi a contribuţiilor de asigurări sociale de stat obligatorii, stabilite în cotă procentuală, se sancţionează cu o amendă de la 80% la 100% din suma impozitelor, a taxelor, a primelor de asigurare obligatorie de asistenţă medicală şi a contribuţiilor de asigurări sociale de stat obligatorii nedeclarate, stabilite în cotă procentuală. Subsecvent, conform art. 3011 alin. (2) se va aplica și amendă în mărime de la 6 la 12 unităţi convenţionale aplicată persoanei cu funcţie de răspundere pentru neprezentarea în termenul stabilit de legislaţie a dării de seamă fiscale.

Concomitent, potrivit art. 228 alin. (2) din Codul Fiscal, pentru neplata impozitului şi taxei în termenul şi în bugetul stabilite conform legislaţiei fiscale se aplică o majorare de întârziere, calculată în funcţie de cuantumul impozitului, taxei şi de timpul scurs din ziua în care acestea trebuiau plătite, indiferent de faptul dacă au fost sau nu calculate la timp. Totodată, în conformitate cu prevederile art. 231 alin. (4) și art. 235 alin. (11) din Codul Fiscal, în cazul în care impozitul/taxa nedeclarată constituie până la 100 de lei pentru persoanele fizice care nu desfăşoară activitate de întreprinzător şi până la 1000 de lei pentru persoanele fizice care desfăşoară activitate de întreprinzător şi persoanele juridice, inclusiv pentru fiecare perioadă fiscală în parte, urmează a fi aplicată sancțiune sub formă de avertizare.

în inbox

Concluzii

Până pe 25 martie mai este exact o săptămână, așa că te îndemnăm să te grăbești și să prezinți darea de seamă fiscală pentru anul trecut. Persoanele juridice rezidente, inclusiv cele specificate la art. 512 şi 513 din Codul Fiscal, cu excepţia autorităţilor publice şi instituţiilor publice, formele organizatorice rezidenţi cu statut de persoană fizică, persoanele care desfășoară activități profesionale, reprezentanța permanentă a nerezidentului în Republica Moldova, sunt obligate să prezinte declarația cu privire la impozitul pe venit, indiferent de prezenţa obligaţiei privind achitarea impozitului.

Cota aferentă impozitului pe venit se aplică corespunzător categoriei de contribuabili. Spre exemplu, persoanele care practică activitate profesională în sectorul justiţiei, cu statut de persoană juridică (Birouri de avocați, Uniunea executorilor) achită un impozit de 12% din venit, gospodăriile țărănești - 7 procente, iar persoanele juridice subiecți ai sectorului întreprinderilor mici și mijlocii - 4%.

Nu uita, declarația se prezintă în mod obligatoriu, prin metode automatizate de raportare electronică, disponibile la un click distanță.