- Bonusurile pentru salariile mai mari de 52 mii lei la stat ar putea fi tăiate temporar

- Angajații ar putea primi până la trei salarii medii pe economie, dacă firma intră în faliment

- Ministerul Finanțelor renunță, deocamdată, la modificarea impozitării salariilor. Schimbările NU vor fi aplicate în 2027

- Salariile președintelui, premierului și speakerului ar putea fi triplate

Ghid complet despre salarizare: Tot ce trebuie să știi despre salariile din Republica Moldova

CUM ești plătit?

CÂT ți se reține?

CARE sunt RISCURILE și BENEFICIILE tipurilor de salarizare pentru care poți opta?

CE REGIM LEGISLATIV SPECIAL se aplică în cazul PARCURILOR IT?

CÂND și în ce MOD să-ți revendici cu fermitate drepturile?

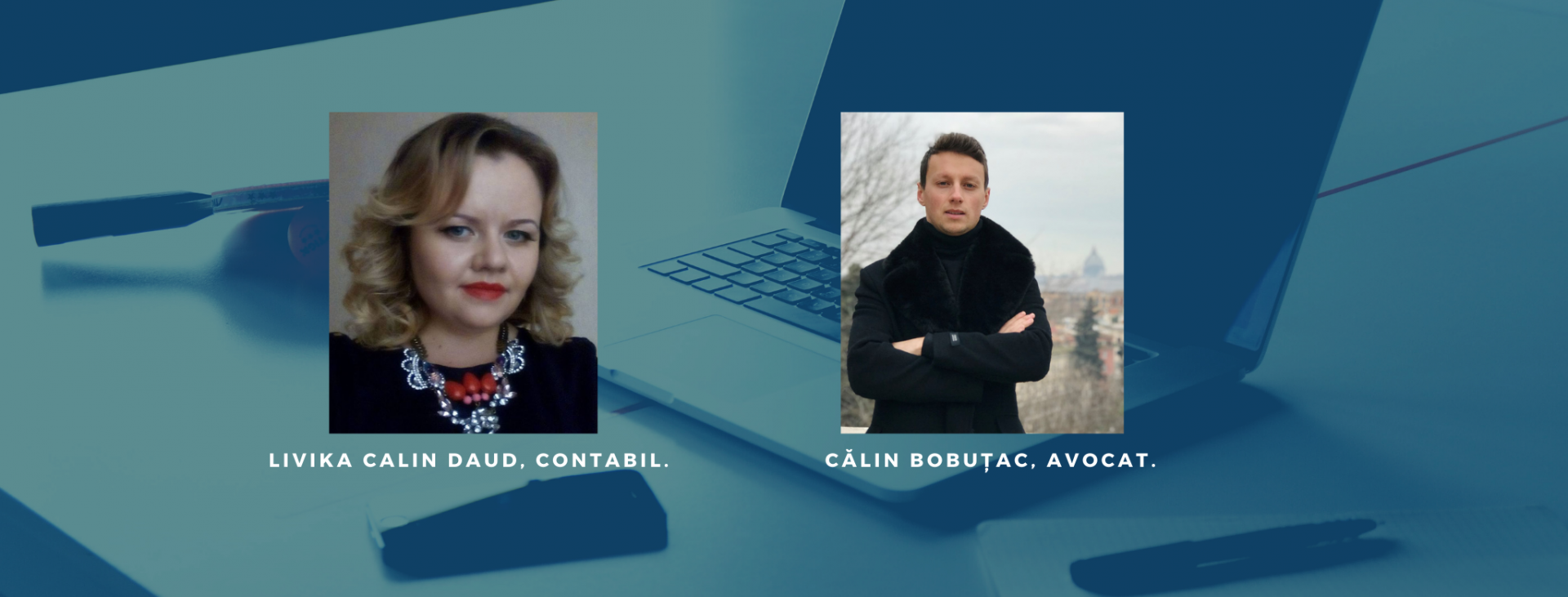

Te vrem un angajat mulțumit și conștient. Pentru a obține răspunsurile care ți-ar oferi confortul unei bune informări, i-am contactat pe juristul Călin Bobuțac și pe contabila Livika Calinin Daud, prelevând tot necesarul.

Ai mai jos interviurile.

# Care este diferența dintre salariul brut, net și salariul în plic?

Călin Bobuțac, Avocat: În conformitate cu art. 128 din Codul Muncii, salariul reprezintă orice recompensă sau câștig evaluat în bani, plătit salariatului de către angajator în temeiul contractului individual de muncă, pentru munca prestată sau care urmează a fi prestată. La stabilirea şi achitarea salariului nu se admite nici o discriminare pe criterii de sex, vârstă, dizabilitate, origine socială, situaţie familială, apartenenţă la o etnie, rasă sau naţionalitate, opţiuni politice sau convingeri religioase, apartenenţă sau activitate sindicală. Salariul este confidenţial şi garantat. O noțiune similară a salariului este definită și în Legea salarizării nr. 847 din 14.02.2002.

Salariul brut reprezintă și cuprinde suma veniturilor realizate de salariat, care prestează o muncă, în conformitate cu o anumită specialitate, calificare sau într-o anumită funcţie, pentru angajator (de regulă, acest salariu este indicat în contractul individual de muncă).

Salariul net reprezintă diferența dintre salariul brut și cheltuielile deductibile (contribuții obligatorii și cheltuielile profesionale acordate numai la locul unde se află funcția de bază a salariatului). În termeni mai simpli, salariul net este suma de bani propriu-zisă pe care o primește salariatul după deducerea cheltuielilor și impozitelor necesare.

# Care sunt dezavantajele și riscurile acceptării de către angajat a salariului în plic?

Calin Bobuțac, Avocat: Salariul „în plic” reprezintă remunerarea angajatorului achitată salariatului pentru munca prestată, care nu este înregistrată conform legii și din care nu se calculează impozitul pe venit potrivit legislației fiscale, contribuțiile asigurărilor sociale de stat, primele de asigurare obligatorie de asistență medicală și alte plăți.

Salariul neachitat oficial (salariul la plic) este un fenomen care agravează atât economia națională, cât și societatea în ansamblu (afectează negativ bugetul de stat, bugetul asigurărilor sociale, fondurile asigurării obligatorii de asistenţă medicală) și are efecte nefaste atât pentru angajat, cât și pentru angajator. Practica achitării de către angajatori a „salariului în plic” reprezintă o încălcare a legislației.

Fenomenul salariilor „în plic” este unul complex, fiind stimulat de o serie de factori la nivelul tuturor părților implicate, fiind influenţat de presiunea competiției economice, nivelul birocratic aferent formalizării și remunerării relațiilor de muncă, rata înaltă a șomajului și nivelul mic al veniturilor realizate, lipsa unor stimulente fiscale pentru persoanele fizice cu venituri mici, nivelul scăzut al încrederii în ceea ce privește modalitatea de formare și cheltuire a bugetului public.

Desigur, fiecare persoană încadrată în câmpul muncii, din raționamente personale, dorește un salariu mai mare acum, care să-i asigure bunăstarea în prezent, optând deseori pentru această practică. Unii angajatori, la momentul încheierii contractului de muncă (sau inițierii raportului de muncă) cu salariații, le explică acestora beneficiile de moment ale acestei practici (angajatorul nu va plăti impozitele și taxele necesare, salariatul va primi salariul integral etc.), iar salariații acceptă fără a-și da seama că, de fapt, aceasta va avea urmări nefaste în viitor. Astfel, cu părere de rău, unele persoane sunt interesate, în primul rând, de mărimea salariului şi posibilitatea de a-şi satisface necesităţile primordiale de moment, şi mai puţin de contribuţii, pensie sau alte plăți.

Prin urmare, primind salariul „în plic”, salariatul are impresia că beneficiază de o remunerare mai mare decât în cazul în care ar fi nevoit să achite la bugetul de stat impozitul din salariu, prima de asigurare obligatorie de asistență medicala și contribuția de asigurare socială, caz în care acesta trebuie să conștientizeze și să își asume dezavantaje și riscuri ale acestei practici:

- Salariatul nu se va bucura de protecția legală deplină;

- Salariatul nu va beneficia de reducerea normei de timp ca urmare a condițiilor de muncă sau va fi limitat în aceste drepturi;

- Salariatul nu va primi indemnizație de concediere sau aceasta va fi diminuată în funcție de salariul declarat;

- Salariatul nu va avea dreptul la concediul de odihnă plătit și la alte tipuri de concedii legal reglementate (căsătorii, deces, nașterea unui copil în familie), pentru studii etc. sau va fi limitat în aceste drepturi;

- Salariatul nu va fi asigurat pentru riscuri previzibile și imprevizibile (dizabilitate, accidente, boală, maternitate, bătrânețe, deces) sau va beneficia de asigurare minimă;

- Salariatul nu va avea dreptul la indemnizație pentru incapacitate temporară de muncă cauzată de boli sau de accidente în afara muncii, boli profesionale și accidente de muncă, sau aceste indemnizații vor for fi diminuate în funcție de salariul declarat;

- Salariatul nu va beneficia de prestații și asistență pentru prevenirea îmbolnăvirilor și recuperarea capacității de muncă, precum indemnizația pentru reducerea timpului de muncă, ajutoare pentru diferite proteze, tratament balnear gratuit sau parțial gratuit și reabilitare profesională, sau acestea vor fi diminuate în funcție de salariul declarat;

- Salariatul nu va beneficia de indemnizația pentru maternitate (concediul de maternitate) precum și de concediul parţial plătit pentru îngrijirea copilului (până la vârsta de 3 ani) sau îngrijirea copilului bolnav, sau acestea vor fi diminuate în funcție de salariul declarat;

- Salariatul va fi limitat în dreptul la creditare bancară ș.a.

În consecință, primind salariu „în plic", salariatul suportă de unul singur toate riscurile și consecințele negative ale acestei practici pe piața muncii. În termeni simpli, acceptând salariul în plic, salariatul riscă să fie lipsit de o pensie decentă, de un pachet social motivant, de o asigurare medicală de calitate, de protecție socială a familiei sale, de concedii de odihnă plătite, de indemnizații decente și de alte plăți etc.

# Care sunt riscurile angajatorului care oferă salarii în plic?

Calin Bobuțac, Avocat: Pe lângă dezavantajele și riscurile pe care le implică practica salariilor „în plic” pentru salariați, per a contrario, aceasta implică dezavantaje, riscuri și pentru angajatori, care sunt pasibili de aplicarea sancțiunilor.

Pentru angajatori (agenți economici), achitarea salariului „în plic” reprezintă una din modalităţile de eschivare a acestora de la declararea şi plata obligaţiilor faţă de bugetul de stat.

Angajatorii urmează să conștientizeze faptul că implementarea unei asemenea practici în activitatea lor implică riscul sancționării acestora conform Codului Fiscal.

În scopul verificării corectitudinii determinării bazei impozabile şi a impozitului din salariu, a contribuțiilor în bugetul asigurărilor sociale de stat şi în Fondul asigurării obligatorii de asistență medicală, Serviciul Fiscal de Stat poate efectua controale fiscale (tematice, operative, faptice, totale). Conform prevederilor art. 189 alin. (1-2) din Codul Fiscal, Serviciul Fiscal de Stat calculează impozitele şi taxele contribuabililor în urma controalelor fiscale, dacă au fost stabilite cazuri de nerespectare a legislaţiei fiscale, precum şi în alte cazuri prevăzute de legislaţia fiscală. Dacă în timpul controlului fiscal, sumele impozitelor şi taxelor care urmau să fie vărsate la buget nu pot fi determinate din lipsă de contabilitate ori din cauza administrării ei improprii, dacă, fie contribuabilul, fie reprezentantul acestuia sau persoana lui cu funcţie de răspundere nu prezintă, în totalitate sau în parte, documentele de evidenţă şi/sau dările de seamă fiscale, Serviciul Fiscal de Stat calculează impozitele şi taxele prin metode şi din surse indirecte (conform art. 225 din Codul Fiscal), efectuând ulterior recalcularea lor după restabilirea evidenţei, în conformitate cu legislaţia, sau după prezentarea documentelor respective.

Drept consecință, agenții economici riscă aplicarea amenzilor şi sancțiunilor, în conformitate cu prevederile legislației în vigoare, printre care menționăm:

1) pentru diminuarea primelor obligatorii de asigurare medicală, conform prevederilor art. 29 din Legea cu privire la mărimea, modul şi termenele de achitare a primelor de asigurare obligatorii de asistență medicală nr. 1593 din 26.12.2002;

2) pentru încălcarea legislației şi a regulilor din domeniul asigurării obligatorii de asistență medicală conform art. 266 din Codul Contravențional;

3) pentru diminuarea contribuțiilor de asigurări sociale de stat obligatorii conform Legii bugetului asigurărilor sociale de stat pe anul respectiv;

4) pentru încălcarea regulilor de calculare şi de plată a impozitelor, a taxelor, a primelor de asigurare obligatorie de asistenţă medicală şi a contribuţiilor de asigurări sociale de stat obligatorii, stabilite în cotă procentuală, conform prevederilor art. 261 din Codul Fiscal;

În același context, la buget urmează a fi încasate majorări de întârziere (penalități) calculate în rezultatul controlului:

1) conform prevederilor art. 30 din Legea cu privire la mărimea, modul şi termenele de achitare a primelor de asigurare obligatorii de asistență medicală nr. 1593 din 26.12.2002 pentru neachitarea în termen a primelor de asigurări obligatorii de asistență medicală;

2) conform prevederilor din Legea bugetului asigurărilor sociale de stat pe anul respectiv pentru neplata în termen a contribuției de asigurări sociale datorate de angajator.

În final, în lumina înțelegerii raționamentelor/notelor informative periodice ale Serviciului Fiscal de Stat, conchidem prin a spune că angajatorul își mai asumă conștient/inconștient și alte riscuri aferente acestei practici:

1) Practicarea achitării salariilor în plic şi/sau utilizării muncii la negru, plasează întreprinderea Dvs. în lista agenţilor economici cu risc în administrarea fiscală. Astfel, atenţia organelor de control va fi una sporită, traduse inclusiv în măsuri de monitorizare şi control, precum verificările inopinate, controalele fiscale totale, instituirea de posturi fiscale;

2) Întreprinderea capătă statutul de agent economic cu nivel scăzut al transparenţei activităţii desfăşurate;

3) Achitarea neoficială a salariilor, reduce pentru angajator drepturile şi posibilităţile reale de recuperare a eventualelor prejudicii cauzate de către salariat;

# Ce contribuții și taxe trebuie să achite angajatorul și angajatul?

Livika Calinin Daud, Contabil: În anul 2022 contribuțiile achitate de către angat sunt:

-

Impozit pe venit salarii pentru anul 2022: Cota impozitului pe venit pentru persoane fizice nu este de 12% din mărimea venitului impozabil.

Asigurarea medicală obligatorie achitată de angajat (%): este 9%

Cota contribuţiei de asigurări sociale achitată de angajatori (fond social):

Cota contributiei Categoria 24% Pentru angajatorii sectorului privat, instituțiilor de învățămînt superior și ai instituțiilor medico-sanitare 29% Pentru angajatorii autorităților/ instituțiilor bugetare și autorităților/ instituțiilor publice la autogestiune, cu excepția instituțiilor de învățămînt superior și a instituțiilor medico-sanitare 32% Pentru angajatorii sectorului privat, instituțiilor de învățămînt superior și ai instituțiilor medico-sanitare (*persoanele care activează în condiții speciale de muncă) 39% Pentru angajatorii autorităților/ instituțiilor bugetare și autorităților/ instituțiilor publice la autogestiune, cu excepția instituțiilor de învățămînt superior și a instituțiilor medico-sanitare (*persoanele care activează în condiții speciale de muncă) - > Cuantumul salariului mediu lunar pe economie 2022 – 9900 lei

Exemplu practic:

# Rezidenții parcului IT: Cum se calculează salariile și care sunt avantajele / dezavantajele angajaților din acest mediu?

Livika Calinin Daud, Contabil: Conform prevederilor art.15 din Legea nr. 77 din 21.04.2016 cu privire la parcurile pentru tehnologia informației, impozitul unic se calculează lunar prin aplicarea cotei de 7% asupra venitului din vânzări, înregistrat lunar în evidența contabilă, dar nu mai puțin de suma minimă, care se va determina pentru fiecare angajat și va constitui 30% din cuantumul salariului mediu lunar pe economie, prognozat pentru anul circumscris perioadei fiscale.

De asemenea, conform art. 371 din Codul Fiscal, perioadă fiscală pentru impozitul unic se consideră luna calendaristică, iar impozitul unic se determină lunar, în acord cu mărimea sumei impozabile, înregistrate în evidența contabilă pe parcursul lunii de gestiune, fără a lua în considerare datele cumulative înregistrate de la începutul anului calendaristic.

- Principalul avantaj al salariaților parcului IT este impozitarea simplificată (impozit unic de 7%), ceea ce permite salariaților să beneficieze de salarii mai mari.

- Principalul dezavantaj al salariaților care fac parte din parcului IT este că venitul lor lunar asigurat va constitui 68% din cuantumul salariului mediu lunar pe economie, prognozat pentru anul de gestiune, ceea ce înseamnă că acestora, la stabilirea prestațiilor sociale (indemnizatii, pensii etc.) li se ia în calcul doar 68 % din cuantumul salariului mediu lunar pe economie.

# Cum are loc (legal) mărirea de salariu și la cât timp se face?

Calin Bobuțac, Avocat: Legislația muncii nu reglementează expres situațiile în care poate/sau nu poate fi mărit salariul, perioada în care salariul poate fi mărit etc. Astfel, legiuitorul a lăsat la latitudinea părților – angajatorului și salariatului – de a negocia și stabili salariul, de a negocia mărirea acestuia etc.

Art. 49 alin. (1) din Codul Muncii statuează că prevederile și conţinutul contractului individual de muncă sunt determinate prin acordul părţilor, ținându-se cont de prevederile legislaţiei în vigoare, şi include: i) condiţiile de retribuire a muncii, inclusiv salariul funcţiei sau cel tarifar, suplimentele, premiile şi ajutoarele materiale (în cazul în care acestea fac parte din sistemul de salarizare al unităţii), precum şi periodicitatea achitării plăților.

Legislația muncii, în particular Codul Muncii, asigură minimul garantat de drepturi pentru salariat, stabilind faptul că, salariatul are dreptul la un salariu minim garantat (art. 131 din Codul Muncii) și descriind cum are loc sporirea salariului minim garantat ș.a.

Iar același articol 49 din Codul Muncii prevede, în alin. (3), că este interzisă stabilirea, pentru salariat, prin contractul individual de muncă, a unor condiţii sub nivelul celor prevăzute de actele normative în vigoare, de convenţiile colective şi de contractul colectiv de muncă.

Astfel, părțile raportului de muncă negociază și stabilesc în mod individual în ce situații poate fi mărit salariul. De regulă, în practică, salariul poate fi mărit în situația în care salariatul acumulează mai multă experiență în funcția exercitată, prestează o muncă de un volum mai mare, sau care implică îndeplinirea unor sarcini mai complexe etc.

În cazul în care angajatorul și salariatul ajung la un acord privind mărirea salariului, recomandăm, în particular salariatului, întocmirea unui acord adițional corespunzător, care va omologa modificarea (mărirea), care va fi parte integrantă a contractului individual de muncă, cu semnarea acestuia de către ambele părți.

# Salariul trebuie să fie confidențial sau transparent?

Calin Bobuțac, Avocat: Codul Muncii prevede, în art. 128 alin. (3), că salariul este confidenţial şi garantat.

Astfel, Codul Muncii stabilește că salariul agreat între angajator și salariat este confidențial.

Totuși subiectul „Salariu confidențial sau transparent?” trezește discuții la nivel de societate.

Unii angajatori obișnuiesc să păstreze salariul confidențial prin neafișarea publică a acestuia. Unii angajaţi și o parte din publicul larg, bănuiesc că, în fapt, angajatorii îşi ascund abuzurile (fraude fiscale, diferenţele salariale din companie etc.), dar legea stipulează faptul că salariul este confidențial.

Alți angajatori fac public salariul, menționând că aceasta este o dovadă de politeţe şi de consideraţie faţă de angajaţi, de transparență și concurență. Transparentizarea salariului însă, poate avea reacții diverse și poate avea efecte negative precum frustrare, demotivare, invidie a salariaților. Pot fi şi salariați pentru care această transparentizare să aibă efect pozitiv, văzând că sunt bine remunerați în raport cu alţii, fiind mai puţin eficienţi sau mai slab pregătiți profesional.

Totuși, riscul transparentizarii salariului este mare. Angajatorul ar trebui să înceapă prin a pregăti informaţii foarte clare şi bine structurate, astfel încât să existe cât mai puţine speculații. Admit că, în situația transparentizarii salariilor, ar avea de pierdut angajatorii care remunerează munca în mod neclar sau mai puțin decât alți concurenți.

Angajatorii serioşi şi oneşti ar avea mult mai mult de câştigat decât de pierdut din această transparentizare. Unii angajatori susțin însă că, făcând publice salariile, riscă să piardă salariați valoroşi a căror muncă este solicitată pe piață.

# Cum să negociezi salariul la interviu, brut sau net?

Livika Calinin Daud, Contabil: La interviul de angajare se negociaza salariul NET, salariatul trebuie sa știe exact care va fi suma „la mână” pe care o va primi și trebuie sa fie atent când semnează actele de angajare, pentru că acolo, de cele mai multe ori, este indicat salariul brut.

Iată ce cred urmăritorii noștri despre negocierea salariului la interviul de angajare:

# Ce sporuri sau adaosuri salariale pot primi angajații și în ce condiții?

Livika Calinin Daud, Contabil: Pe lângă salariul de bază, angajatul mai poate primi și salariul suplimentar, precum și alte plăţi de stimulare şi compensare:

- Salariul suplimentar reprezintă o recompensă pentru munca peste normele stabilite, pentru muncă eficientă şi inventivitate şi pentru condiţii deosebite de muncă. El include adaosurile şi sporurile la salariul de bază, alte plăţi garantate şi premii curente, care se stabilesc în conformitate cu rezultatele obţinute, condiţiile de muncă concrete, iar în unele cazuri prevăzute de legislaţie, și cu vechimea în muncă.

- Alte plăţi de stimulare şi compensare includ recompensele corespunzătoare rezultatelor activităţii anuale, premiile stabilite în acord cu sistemele şi regulamentele speciale, plăţile de compensare, precum şi alte plăţi prevăzute de legislaţie.

# Ce poți face dacă nu ai primit salariul mai mult de 3 luni? Care sunt pașii concreți?

Calin Bobuțac, Avocat: În primul rând, în cazul în care salariatul nu a primit salariul mai mult de 3 luni, acesta are posibilitatea de a suspenda contractul individual de muncă, în conformitate cu art. 78 alin. (1) din Codul Muncii care stabilește că, din iniţiativa salariatului, contractul individual de muncă se suspendă în caz de: d) neachitare sau achitare parţială, cel puţin 2 luni consecutive, a salariului sau a altor plăţi obligatorii. Potrivit alin. (4) al acestui articol, angajatorul nu este în drept să angajeze alţi salariaţi pentru a-i înlocui pe acei ale căror contracte individuale de muncă au fost suspendate în temeiurile prevăzute la alin. (l) lit. d1) şi e). Iar conform alin. (5), în cazurile de suspendare a contractului individual de muncă în temeiurile prevăzute la alin. (l) lit. d1) şi e), salariatul este obligat să-şi reia activitatea de muncă în cel mult 3 zile lucrătoare de la momentul: b) achitării salariului, altor plăţi obligatorii sau informării despre transferul acestor plăți pe cardul bancar.

De asemenea, salariatul urmează să inițieze procedura de încasare a salariului restant. Salariatul poate întreprinde următorii pași:

1) Depunerea unei notificări scrise cu privire la plata salariului restant pe numele angajatorului (Notificarea urmează a fi depusă/expediată prin orice modalități ce ar asigura recepționarea acesteia de către angajator). În notificare, salariatul urmează să indice motivele de fapt și de drept ce ar demonstra că este îndreptățit la plata salariului.

2) În cazul în care notificarea a rămas fără răspuns sau salariatul a primit refuz, acesta urmează să depună o acțiune în justiție. Este necesar să menționăm, în acest context, că acțiunea cu privire la încasarea salariului restant urmează a fi depusă în termen de 3 ani de la data apariţiei dreptului respectiv. Acțiunea depusă cu omiterea, din motive întemeiate, a acestui termen, poate fi repusă în termen de instanţa de judecată.

3) Salariatul poate sesiza organele publice de resort (Inspectoratul de Stat al Muncii etc.) cu privire la încălcarea drepturilor sale.

Toate bune!